298

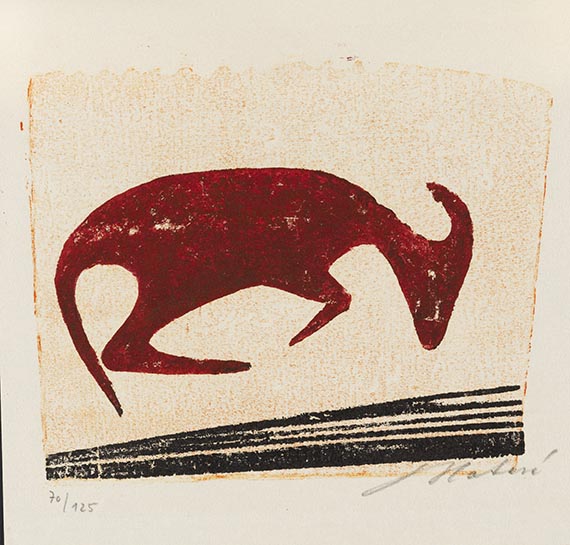

Ewald Mataré

Liegende Kuh, 1958.

*Druckgrafik

Schätzpreis: € 1.000

Ewald Mataré

Liegende Kuh (nach rechts). Orig.-Farbholzschnitt. Signiert und numeriert. 1958. Auf Maschinenbütten. 13,5 : 16,5 cm. Papierformat 19 : 19 cm.

Schöner Holzschnitt des großen Meisters der Tierdarstellung, in 1 von 125 numerierten Exemplaren.

Ewald Mataré wählte häufig Kühe, Pferde und Hühner zu seinen Motiven. Er versteht diese schlichten Bildgegenstände, anders als beispielsweise Franz Marc, nicht als symbolische Ausdrucksträger, sondern drückt anhand des Tieres seine individuelle Formauffassung aus. Die für seine gesamte Druckgraphik charakteristische Reduktion der Tierdarstellungen auf großflächige Grundformen steht in enger Verbindung mit seinen plastischen Arbeiten.

- ZUSTAND: Oben rechts mit Papierausdünnung verso (recto nicht wahrnehmbar). An 2 Stellen am Oberrand unter Passepartout montiert.

LITERATUR: Mataré-Werd 405. - Peters 327.

1 of 125 numb. copies. Orig. color woodcut. Signed and numbered. 1958. On machine laid paper. 13.5 : 16.5 cm. Paper size 19 : 19 cm. - Top right with thinning of paper verso (not noticeable on the recto). Mounted under passe-partout in 2 places on the upper edge.

Liegende Kuh (nach rechts). Orig.-Farbholzschnitt. Signiert und numeriert. 1958. Auf Maschinenbütten. 13,5 : 16,5 cm. Papierformat 19 : 19 cm.

Schöner Holzschnitt des großen Meisters der Tierdarstellung, in 1 von 125 numerierten Exemplaren.

Ewald Mataré wählte häufig Kühe, Pferde und Hühner zu seinen Motiven. Er versteht diese schlichten Bildgegenstände, anders als beispielsweise Franz Marc, nicht als symbolische Ausdrucksträger, sondern drückt anhand des Tieres seine individuelle Formauffassung aus. Die für seine gesamte Druckgraphik charakteristische Reduktion der Tierdarstellungen auf großflächige Grundformen steht in enger Verbindung mit seinen plastischen Arbeiten.

- ZUSTAND: Oben rechts mit Papierausdünnung verso (recto nicht wahrnehmbar). An 2 Stellen am Oberrand unter Passepartout montiert.

LITERATUR: Mataré-Werd 405. - Peters 327.

1 of 125 numb. copies. Orig. color woodcut. Signed and numbered. 1958. On machine laid paper. 13.5 : 16.5 cm. Paper size 19 : 19 cm. - Top right with thinning of paper verso (not noticeable on the recto). Mounted under passe-partout in 2 places on the upper edge.

298

Ewald Mataré

Liegende Kuh, 1958.

*Druckgrafik

Schätzpreis: € 1.000

Aufgeld, Steuern und Folgerechtsvergütung zu Ewald Mataré "Liegende Kuh"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.