Raumbeispiel

303

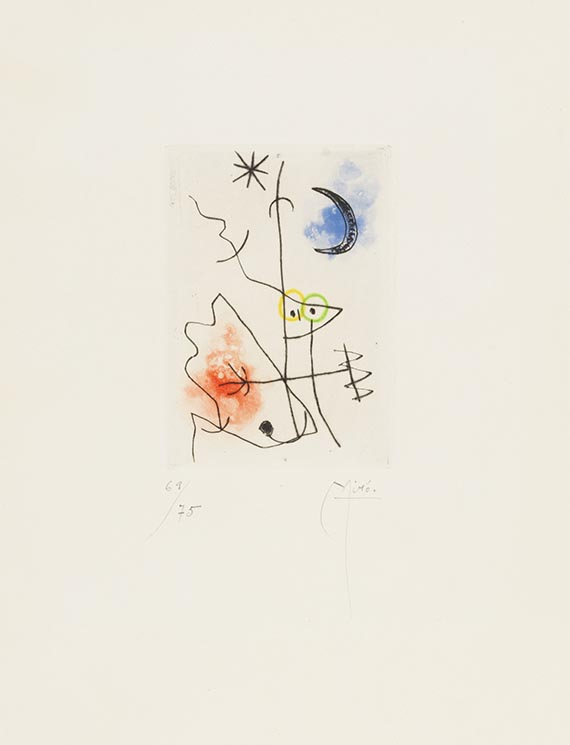

Joan Miró

Le Grillon, 1958.

Farbradierung

Schätzpreis: € 2.000

Joan Miró

Le Grillon. Orig.-Kaltnadelradierung und Aquatinta, signiert und numeriert. 1958. Auf Vélin de Rives. 13,5 : 9,5 cm. Papierformat 38,3 : 28,4 cm.

1 von 75 numerierten Exemplaren auf Vélin de Rives.

In der vorliegenden Radierung verbindet Miró die himmlischen Symbole (Mond und Stern) mit dem irdischen Schlagballspiel. Farben werden durch Formen miteinander verbunden, das Irdische ist Rot, Gelb und Grün, während der Mond im dunklen Blau zu strahlen scheint, als hätte er Einfluß auf den getätigten Wurf.

- ZUSTAND: 2 Knickspuren im Druckbereich, verso numeriert und betitelt sowie mit Sammlerstempel (unbekannt, dreieckige Fahne in einem Kreis).

LITERATUR: Dupin 152.

1 of 75 numb. copies on Vélin de Rives. Orig. drypoint with aquatint in colors, signed and numbered. 13.5 : 9.5 cm. Paper size 38.3 : 28.4 cm. - 2 creases in the illustration, numb. and titled on the verso as well as with collector's stamp (unknown, triangular flag with a circle).

Le Grillon. Orig.-Kaltnadelradierung und Aquatinta, signiert und numeriert. 1958. Auf Vélin de Rives. 13,5 : 9,5 cm. Papierformat 38,3 : 28,4 cm.

1 von 75 numerierten Exemplaren auf Vélin de Rives.

In der vorliegenden Radierung verbindet Miró die himmlischen Symbole (Mond und Stern) mit dem irdischen Schlagballspiel. Farben werden durch Formen miteinander verbunden, das Irdische ist Rot, Gelb und Grün, während der Mond im dunklen Blau zu strahlen scheint, als hätte er Einfluß auf den getätigten Wurf.

- ZUSTAND: 2 Knickspuren im Druckbereich, verso numeriert und betitelt sowie mit Sammlerstempel (unbekannt, dreieckige Fahne in einem Kreis).

LITERATUR: Dupin 152.

1 of 75 numb. copies on Vélin de Rives. Orig. drypoint with aquatint in colors, signed and numbered. 13.5 : 9.5 cm. Paper size 38.3 : 28.4 cm. - 2 creases in the illustration, numb. and titled on the verso as well as with collector's stamp (unknown, triangular flag with a circle).

303

Joan Miró

Le Grillon, 1958.

Farbradierung

Schätzpreis: € 2.000

Aufgeld, Steuern und Folgerechtsvergütung zu Joan Miró "Le Grillon"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.