258

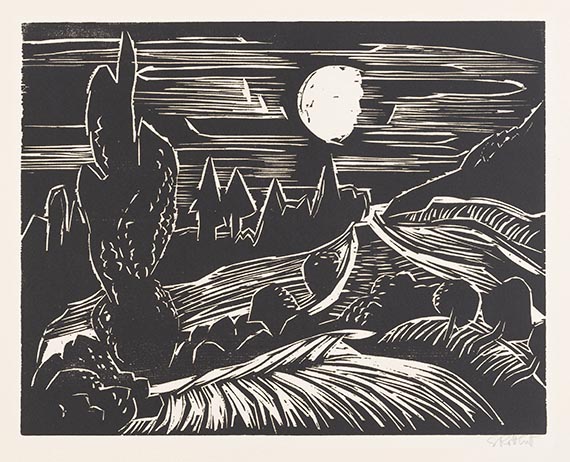

Karl Schmidt-Rottluff

Landschaft im Mondschein, 1927.

*Druckgrafik

Schätzpreis: € 3.000

Karl Schmidt-Rottluff

Landschaft im Mondschein (Herbstmond). Orig.-Holzschnitt. Signiert. 1927. Auf kräftigem Vélin. 39,4 : 49,9 cm. Papierformat ca. 54 : 70 cm.

Holzschnitt aus dem sehr seltenen expressionistischen Mappenwerk der Verbindung zur Förderung deutscher Kunst, vormals Verbindung für historische Kunst. Berlin, Panpresse 1931.

1 von 80 Exemplaren, Exemplar außerhalb der Numerierung. Handdruck der O. Felsing-Panpresse in Charlottenburg. Unten links mit dem Stempel der Edition.

- ZUSTAND: Leicht gebräunt, verso an 3 Stellen auf Karton und unter Passepartout montiert. - PROVENIENZ: Sammlung Norddeutschland.

LITERATUR: Söhn, HDO 731-2. - Rathenau 30.

1 of 80 copies, out of numbering. Signed and with the edition stamp on the lower left. On strong, light chamois-colored wove paper. - Slightly browned, mounted in 3 places on cardboard on the verso and under passe-partout.

Landschaft im Mondschein (Herbstmond). Orig.-Holzschnitt. Signiert. 1927. Auf kräftigem Vélin. 39,4 : 49,9 cm. Papierformat ca. 54 : 70 cm.

Holzschnitt aus dem sehr seltenen expressionistischen Mappenwerk der Verbindung zur Förderung deutscher Kunst, vormals Verbindung für historische Kunst. Berlin, Panpresse 1931.

1 von 80 Exemplaren, Exemplar außerhalb der Numerierung. Handdruck der O. Felsing-Panpresse in Charlottenburg. Unten links mit dem Stempel der Edition.

- ZUSTAND: Leicht gebräunt, verso an 3 Stellen auf Karton und unter Passepartout montiert. - PROVENIENZ: Sammlung Norddeutschland.

LITERATUR: Söhn, HDO 731-2. - Rathenau 30.

1 of 80 copies, out of numbering. Signed and with the edition stamp on the lower left. On strong, light chamois-colored wove paper. - Slightly browned, mounted in 3 places on cardboard on the verso and under passe-partout.

258

Karl Schmidt-Rottluff

Landschaft im Mondschein, 1927.

*Druckgrafik

Schätzpreis: € 3.000

Aufgeld, Steuern und Folgerechtsvergütung zu Karl Schmidt-Rottluff "Landschaft im Mondschein"

Dieses Objekt wird regel- oder differenzbesteuert angeboten, Folgerechtsvergütung fällt an.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung der Folgerechtsvergütung:

Für Werke lebender Künstler oder von Künstlern, die vor weniger als 70 Jahren verstorben sind, fällt gemäß § 26 UrhG eine Folgerechtsvergütung in folgender Höhe an:

4% des Zuschlags ab 400,00 Euro bis zu 50.000 Euro,

weitere 3 % Prozent für den Teil des Zuschlags von 50.000,01 bis 200.000 Euro,

weitere 1 % für den Teil des Zuschlags von 200.000,01 bis 350.000 Euro,

weitere 0,5 Prozent für den Teil des Zuschlags von 350.000,01 bis 500.000 Euro und

weitere 0,25 Prozent für den Teil Zuschlags über 500.000 Euro.

Der Gesamtbetrag der Folgerechtsvergütung aus einer Weiterveräußerung beträgt höchstens 12.500 Euro.

Die Folgerechtsvergütung ist umsatzsteuerfrei.