Weitere Abbildung

54

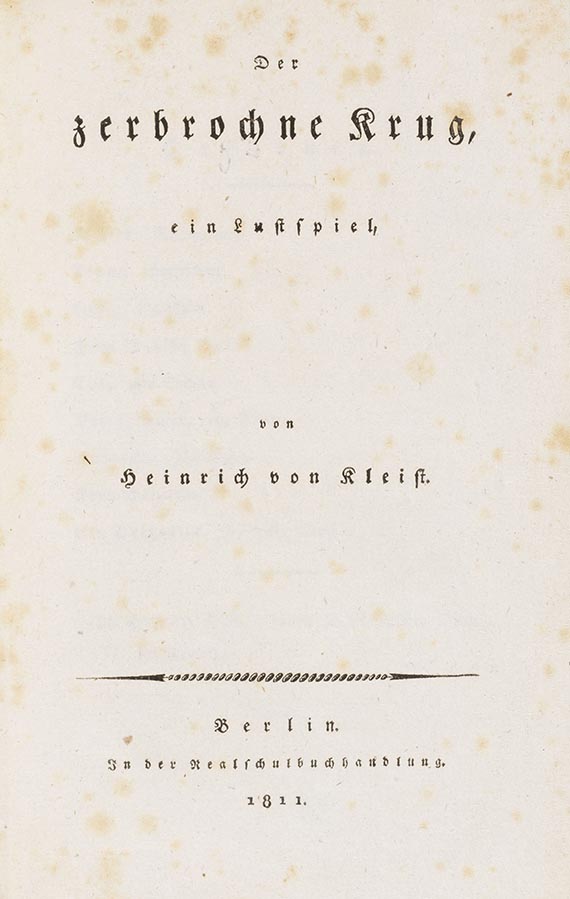

Heinrich von Kleist

Der zerbrochene Krug, 1811.

Schätzpreis: € 1.500

Erste Ausgabe

Heinrich von Kleist

Der zerbrochene Krug, ein Lustspiel. Berlin, Realschulbuchhandlung 1811.

• Erste Ausgabe

• Kleists berühmtestes Drama

Wie auch bei seinen anderen Dramen hat Kleist für sein populärstes Lustspiel selbst keine Bühnenaufführung erlebt. "Erst seit 1820 wurde der Zerbrochene Krug auf der Bühne heimisch. Schon bald gehörte die Rolle des Dorfrichters Adam zu den größten und begehrtesten Charakterrollen des deutschen Dramas." (KLL)

"Nach der mißglückten Uraufführung des Lustspiels in Weimar am 2.III.1808 hatte Kleist einige Fragmente daraus im Phöbus veröffentlicht. Für die Buchausgabe bearbeitete er das Manuskript noch einmal gründlich und kürzte vor allem den zu lang geratenen Schluß, der den Weimarer Mißerfolg wesentlich verschuldet hatte, auf ein Minimum, gab aber die ursprüngliche Fassung als Variant auf S. 145-174 der Buchausgabe bei" (Sembdner).

EINBAND: Zeitgenössischer Halblederband mit Rückenschild. 19,5 : 12,5 cm. - KOLLATION: 174 S. - ZUSTAND: Ohne das w. Bl. am Ende. Gering stockfleckig. Kanten leicht berieben. Schönes Exemplar. - PROVENIENZ: Sammlung Herbert Blank.

LITERATUR: Sembdner 11. - Goedeke VI, 103, 8. - Borst 1138. - Grisebach, Weltliteratur 1850.

First edition. Contemp. half calf with label on spine. - Without last blank. Minor foxing, edges of binding slightly rubbed. Well-preserved copy from the collection Herbert Blank.

Heinrich von Kleist

Der zerbrochene Krug, ein Lustspiel. Berlin, Realschulbuchhandlung 1811.

• Erste Ausgabe

• Kleists berühmtestes Drama

Wie auch bei seinen anderen Dramen hat Kleist für sein populärstes Lustspiel selbst keine Bühnenaufführung erlebt. "Erst seit 1820 wurde der Zerbrochene Krug auf der Bühne heimisch. Schon bald gehörte die Rolle des Dorfrichters Adam zu den größten und begehrtesten Charakterrollen des deutschen Dramas." (KLL)

"Nach der mißglückten Uraufführung des Lustspiels in Weimar am 2.III.1808 hatte Kleist einige Fragmente daraus im Phöbus veröffentlicht. Für die Buchausgabe bearbeitete er das Manuskript noch einmal gründlich und kürzte vor allem den zu lang geratenen Schluß, der den Weimarer Mißerfolg wesentlich verschuldet hatte, auf ein Minimum, gab aber die ursprüngliche Fassung als Variant auf S. 145-174 der Buchausgabe bei" (Sembdner).

EINBAND: Zeitgenössischer Halblederband mit Rückenschild. 19,5 : 12,5 cm. - KOLLATION: 174 S. - ZUSTAND: Ohne das w. Bl. am Ende. Gering stockfleckig. Kanten leicht berieben. Schönes Exemplar. - PROVENIENZ: Sammlung Herbert Blank.

LITERATUR: Sembdner 11. - Goedeke VI, 103, 8. - Borst 1138. - Grisebach, Weltliteratur 1850.

First edition. Contemp. half calf with label on spine. - Without last blank. Minor foxing, edges of binding slightly rubbed. Well-preserved copy from the collection Herbert Blank.

54

Heinrich von Kleist

Der zerbrochene Krug, 1811.

Schätzpreis: € 1.500

Aufgeld und Steuern zu Heinrich von Kleist "Der zerbrochene Krug"

Dieses Objekt wird regel- oder differenzbesteuert angeboten.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.

Berechnung bei Differenzbesteuerung:

Zuschlag bis einschließlich € 200.000: 32 % Aufgeld

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 32 %, Teilbeträge über € 200.000 27 % Aufgeld

Das Aufgeld enthält die Umsatzsteuer, diese wird jedoch nicht ausgewiesen.

Berechnung bei Regelbesteuerung:

Zuschlag bis einschließlich € 200.000: 25 % Aufgeld zuzügl. der gesetzlichen Umsatzsteuer

Zuschläge über € 200.000: Teilbeträge bis einschließlich € 200.000 25%, Teilbeträge über € 200.000 20 % Aufgeld, jeweils zuzüglich der gesetzlichen Umsatzsteuer

Wir bitten um schriftliche Mitteilung vor Rechnungsstellung, sollten Sie Regelbesteuerung wünschen.